![[Tiểu luận 2024] NHỮNG BẤT CẬP TRONG QUẢN LÝ THUẾ LIÊN QUAN VỀ LĨNH VỰC THƯƠNG MẠI ĐIỆN TỬ VÀ BÁN HÀNG QUA MẠNG XÃ HỘI](https://cdn.tieuluannganhluat.com/wp-content/uploads/2024/12/bat-cap-trong-quan-ly-thue-lien-quan-ve-linh-vuc-thuong-mai-dien-tu-va-ban-hang-qua-mang-xa-hoi-1.jpg "[Tiểu luận 2024] NHỮNG BẤT CẬP TRONG QUẢN LÝ THUẾ LIÊN QUAN VỀ LĨNH VỰC THƯƠNG MẠI ĐIỆN TỬ VÀ BÁN HÀNG QUA MẠNG XÃ HỘI")

THÔNG TIN TIỂU LUẬN

- Trường: Đại học Luật Hà Nội

- Định dạng: WORD

- Số trang: 40 trang (Không bao gồm bìa, Mục lục)

- Năm: 2024 / Mã số: B0451.

XEM TRƯỚC NỘI DUNG

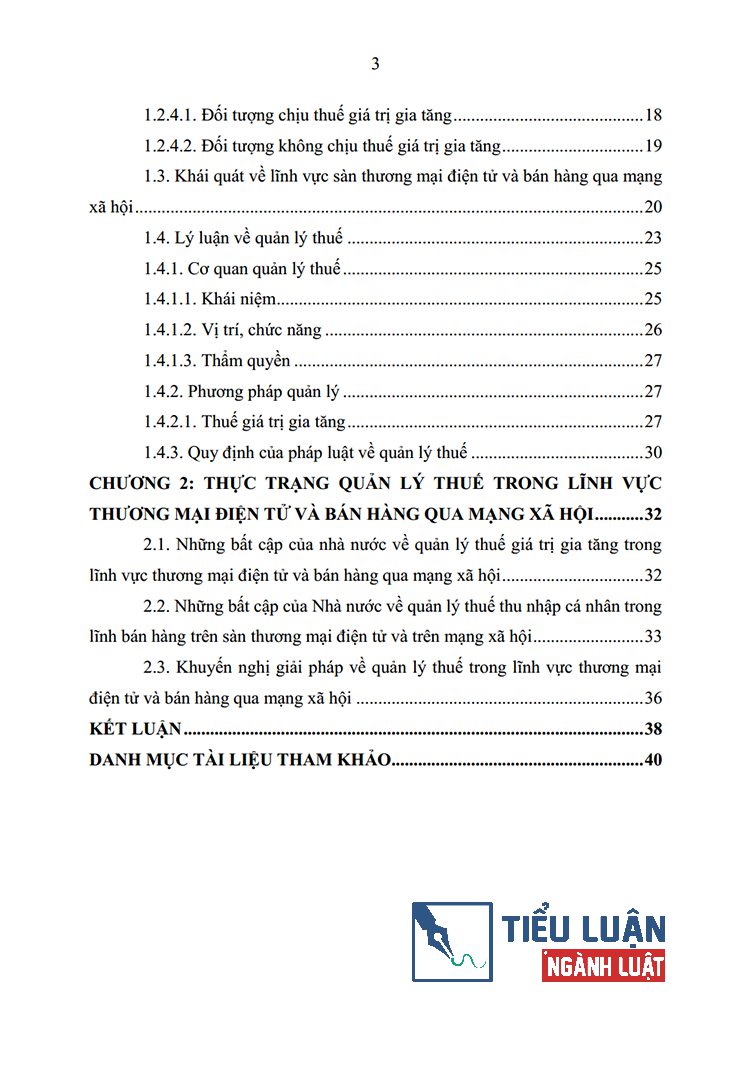

MỤC LỤC TIỂU LUẬN

| MỤC LỤC | Trang |

|---|---|

| DANH MỤC TỪ VIẾT TẮT | |

| LỜI MỞ ĐẦU | 1 |

| 1. Tính cấp thiết của đề tài | 1 |

| 2. Mục đích và nhiệm vụ nghiên cứu | 2 |

| 3. Đối tượng nghiên cứu | 2 |

| 4. Phạm vi nghiên cứu | 2 |

| 5. Phương pháp nghiên cứu | 2 |

| 6. Kết cấu đề tài | 2 |

| CHƯƠNG I: NHỮNG VẤN ĐỀ LÝ LUẬN VỀ QUẢN LÝ THUẾ TRONG LĨNH VỰC THƯƠNG MẠI ĐIỆN TỬ VÀ BÁN HÀNG QUA MẠNG XÃ HỘI | 3 |

| 1.1. Khái quát chung về thuế thu nhập cá nhân | 3 |

| 1.1.1. Khái niệm về thuế thu nhập cá nhân | 3 |

| 1.1.2. Đặc điểm | 3 |

| 1.1.3. Quy định của pháp luật về thuế thu nhập cá nhân | 4 |

| 1.1.3.1. Các nguyên tắc đánh thuế theo luật thuế TNCN | 4 |

| 1.1.3.2. Đối tượng nộp thuế | 4 |

| 1.1.3.3. Thu nhập chịu thuế | 5 |

| 1.1.3.4. Thu nhập miễn thuế | 8 |

| 1.1.4. Vai trò | 13 |

| 1.1.4.1. Đối với nền kinh tế xã hội | 13 |

| 1.1.4.2. Đối với hệ thống thuế | 15 |

| 1.2. Khái quát chung về thuế giá trị gia tăng | 15 |

| 1.2.1. Khái niệm về thuế giá trị gia tăng | 15 |

| 1.2.2. Đặc điểm của thuế giá trị gia tăng | 15 |

| 1.2.3. Vai trò của thuế giá trị gia tăng | 16 |

| 1.2.4. Quy định của pháp luật về thuế giá trị gia tăng | 18 |

| 1.2.4.1. Đối tượng chịu thuế giá trị gia tăng | 18 |

| 1.2.4.2. Đối tượng không chịu thuế giá trị gia tăng | 19 |

| 1.3. Khái quát về lĩnh vực sàn thương mại điện tử và bán hàng qua mạng xã hội | 20 |

| 1.4. Lý luận về quản lý thuế | 23 |

| 1.4.1. Cơ quan quản lý thuế | 25 |

| 1.4.1.1. Khái niệm | 25 |

| 1.4.1.2. Vị trí, chức năng | 26 |

| 1.4.1.3. Thẩm quyền | 27 |

| 1.4.2. Phương pháp quản lý | 27 |

| 1.4.2.1. Thuế giá trị gia tăng | 27 |

| 1.4.3. Quy định của pháp luật về quản lý thuế | 30 |

| CHƯƠNG 2: THỰC TRẠNG QUẢN LÝ THUẾ TRONG LĨNH VỰC THƯƠNG MẠI ĐIỆN TỬ VÀ BÁN HÀNG QUA MẠNG XÃ HỘI | 32 |

| 2.1. Những bất cập của nhà nước về quản lý thuế giá trị gia tăng trong lĩnh vực thương mại điện tử và bán hàng qua mạng xã hội | 32 |

| 2.2. Những bất cập của Nhà nước về quản lý thuế thu nhập cá nhân trong lĩnh bán hàng trên sàn thương mại điện tử và trên mạng xã hội | 33 |

| 2.3. Khuyến nghị giải pháp về quản lý thuế trong lĩnh vực thương mại điện tử và bán hàng qua mạng xã hội | 36 |

| KẾT LUẬN | 38 |

| DANH MỤC TÀI LIỆU THAM KHẢO | 40 |

LỜI MỞ ĐẦU

Những năm gần đây, thị trường thương mại điện tử (TMĐT) Việt Nam ngày càng mở rộng và trở thành phương thức kinh doanh phổ biến được các doanh nghiệp và người dân biết đến. Sự đa dạng hóa các mô hình vận hành hàng hóa, dịch vụ, các đối tượng tham gia, quy trình vận hành và chuỗi cung ứng được hỗ trợ bởi hạ tầng Internet và các ứng dụng công nghệ hiện đại đã đưa thương mại điện tử trở thành trụ cột quan trọng của quá trình phát triển kinh tế số của đất nước. Chính vì sự phát triển bùng nổ của thương mại điện tử và sự xuất hiện của nhiều loại hình kinh doanh mới đã mang đến những thách thức mới cho công tác quản lý thuế của cơ quan thuế, đặc biệt là tình trạng những người kinh doanh lợi dụng sơ hở quản lý và không nộp thuế. Vấn đề này vừa là tránh thất thu ngân sách vừa đảm bảo công bằng trong nghĩa vụ thuế đối với lĩnh vực này. Mới đây, trao đổi tại Quốc hội, Bộ trưởng Bộ Tài chính Hồ Đức Phước đã thẳng thắn thừa nhận thực tế “chúng ta đang thất thu rất lớn đối với sàn TMĐT và kinh doanh công nghệ”.

Theo các chuyên gia, việc phát hiện các trường hợp có hoạt động TMĐT để truy thu thuế mới chỉ chủ yếu tập trung vào rà soát các cá nhân, tổ chức thực hiện các hoạt động quảng cáo, bán hàng trực tuyến qua các trang web và trên một số nền tảng mạng xã hội như Google, Facebook, YouTube, Zalo…Trong bối cảnh đó, công tác quản lý thuế vẫn chưa thể theo kịp sự phát triển bùng nổ của lĩnh vực TMĐT. Việc kiểm soát hiệu quả đối với các hình thức hoạt động TMĐT khác như quảng cáo và bán hàng qua các thiết bị cầm tay, giao dịch qua hệ thống hai đầu P2P (giữa khách hàng với khách hàng), các phần mềm nói chuyện qua mạng như Zalo, Skype… vẫn chưa thực hiện được.

Theo đại diện Bộ Tài chính, hiện các tập đoàn công nghệ như YouTube, Google, Microsoft… đã đăng ký nộp thuế đầy đủ. Nhưng đối với các mặt hàng bán lẻ qua Zalo, Facebook thanh toán nhận hàng trả bằng tiền mặt thì việc quản lý là thách thức và đang là một khoản thất thu rất lớn.

TẢI VỀ ĐỂ XEM ĐẦY ĐỦ NỘI DUNG

TẢI VỀ: Vui lòng tải về để xem toàn bộ nội dung của tài liệu! |